(PR)当サイトは広告による収入を得ています。

こんにちは。さぼりーたまんです。

預貯金だけではなかなか貯蓄が増えない中、投資を促す政策である新NISA制度が2024年~いよいよ始まります。

今まで投資なんてしていない方は、このような色々な疑問や不安があると思われます。

- なぜ投資が必要なのか分からない

- 投資なんて莫大なお金が必要なんじゃないかな?

- 貯蓄は預貯金だけだったから、これを機会に投資でも始めてみたいけど、制度がよく分からない

- 新NISAはだいたい分かるけど、初心者でもできるオススメの投資方法を知りたい

このような不安や疑問に、投資歴4年の筆者がお答えします。

この記事から分かること

- 新NISAの概要

- なぜ投資が必要なのか

- 初心者の投資先の選び方

人生100年時代を快適に過ごすためにも、この制度を正しく理解し、活用できるように知識を付けていきましょう。

将来お金の不安が漠然とある、という方もぜひお読み下さい。

今すぐクリック!無料で学べるお金の学校はファイナンシャルアカデミー

今すぐクリック/わずか30分の動画/資産運用の無料オンラインセミナー『マネイロ』

NISAの生い立ち

「NISA」は少額投資非課税制度の事です。

NISAができた由来は、イギリスのISA(アイサ)がモデルとなっています。

Individual Savings Account(個人貯蓄口座)の略で、国民の資産形成を後押しするという目的で、1999年に始まった制度です。

それを模して2014年1月~NIPPONのNを使って、NISAができました。

投資によって生まれた利益には20.315%の税金がかかりますが、それを非課税にする制度です。

日本人の個人資産は預貯金が圧倒的に多いのが現状で、貯蓄分を投資に回して、個人資産を豊かにするという目的で始まりました。

因みにアメリカでは、1974年にIRAという制度がすでにありました。

そして、その制度のことを小学生で学習するようです。

新NISA制の概要

これまでのNISA制度は、非課税期間が限定されていましたが、新NISAでは無期限になりました。

また、年間非課税投資枠も

- 一般NISA120万円→成長投資枠240万円

- つみたてNISA40万円→つみたて投資枠120万円

と大幅に増えました。

概要をまとめると以下の通りです。

| 成長投資枠 | つみたて投資枠 | |

| 年間投資枠 | 240万円 | 120万円 |

| 投資枠の上限 | 1,800万円

(内、成長投資枠1,200万円) |

|

| 非課税期間 | 無期限 | |

| 投資商品 |

|

|

| 両制度の併用 | 可能 | |

| 投資対象年齢 | 18歳以上 | |

| 投資可能期間 | 2024年1月~いつでも可能 | |

*大事な箇所は赤文字で記載しています。

成長投資枠240万円とつみたて投資枠120万円、合計360万円、年間投資額が非課税になります。

毎月の拠出は「つみたて投資枠」、一時金が入ったときは「成長投資枠」を使って投資する、というのが可能になりました。

なぜ投資が必要なのか

それは、お金を取り巻く環境の変化にあります。

1つは、物価の上昇です。

現在の日本は、物価が上昇しています。

2023年の物価上昇率は約3%です。

100円で買えていたモノが、103円ないと買えないという状況です。

実感はあると思われますが、生活は苦しくなっている一方です。

なぜかというと、賃金の上昇率が物価の上昇率に追いついていないからです。

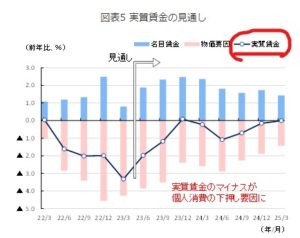

下図を見ると驚きます。

赤丸の実質賃金は、生活のバロメーターです。

給料から物価変動の影響を考慮した数字で、物価が上昇したときから、何ヶ月もの間マイナスのまま。

今まで通り生活していると、お金は減る一方なのです。

2つ目は、超低金利の状況です。

2013年から、日本銀行(以降、日銀)が金融緩和により金利を低く抑えています。

この金融緩和は、金利を低く抑えることで、投資や消費を促す政策です。

金利の話ですが、どれだけ金利を下げているかというと、今の銀行の預貯金金利は0.002%ぐらい。

100万円預けていても20円しか増えないんです。

物価上昇の約3%からはほど遠い上昇率なので、銀行に預けているお金だけでは、資産を増やすことができず生活が苦しくなる一方です。

株式投資の平均利回りは、歴史的観点からみると7~10%となっています。

100万円預けていると、7万~10万円は増える見込みです。

現に僕は、投資信託をしており「S&P500」という商品を持っています。

90万ぐらい預けており、執筆時点では約100万円という状況です。

なにもせずにプラス10万円増加しています。

これほどのリターンを得られたのは、リスクを取ったからです。

S&P500は外国株です。(アメリカ)

海外のインデックスというリスク、価格変動リスク、為替リスクなどの”リスク”を背負うかわりに、大きなリターンを得ています。

リスクを恐れて何もせずに銀行に預けていると、お金は増えません。

むしろ物価高により貨幣価値が減っているので、実質減っているのと同じ現象が起きています。

もし、3%の物価上昇率が10年続くとどうなるのか。

仮に1,000万円銀行に預けていると、預貯金が約744万円になっています。

約256万円もの大金を失っているのです。

株式投資をしている方が、今の時代はお金が増える可能性があるのです。

タンス預金をやめて、新NISA制度を活用して個人資産を増やそう

日本人の預貯金の割合は非常に多いのです。

そのせいもあって、非課税制度を先行して導入しているアメリカやイギリスとの個人資産の差は歴然としています。

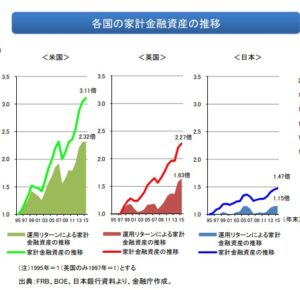

下図は日本、アメリカ、イギリスの家計金融資産の構成比と、家計金融資産の推移です。

- 日本→全資産の内、預貯金割合は51.9%、株式資産は18.8%。

- アメリカ→全資産の内、預貯金の割合は13.7%、株式資産は45.4%

- イギリス→全資産の内、預貯金の割合は24.4%、株式資産は35.7%

です。

出典:金融庁

「預貯金大好き」「株式投資嫌い」である、日本の家計金融資産は残念ながら増えていません。

逆に「株式投資大好き」のアメリカの家計金融資産は増えています。

なぜアメリカ人がこんなにも株式投資をしているのかというと、小学生の頃から学校やら家庭で学習しているからなのです。

日本は残念ながら、そのような勉強は全くしていません。

なので金融資産を増やして豊かになる為には、意識して勉強しなくてはいけません。

お金の事は誰も教えてくれないので、自分で勉強するしかないのです。

1人ではお金の勉強をどこから始めたらいいのか分からない方は、ファイナンシャルアカデミーというサイトがあります。

教室(東京)に通うか、WEBで勉強するかです。

無料体験学習や、本講座を申込んだがやっぱり止める、と言ったときの返金制度もあります。

知識ゼロで投資を始めるのは危険です。

雪が降っている真冬の外に、タンクトップで外出するのと同じぐらい危険です。

ファイナンシャルアカデミーは、お金の基礎、株や不動産などが1日で学習できます。

すぐにでも始められますし、無料なのでリスク無しです。

今すぐ始めないと損します。

今すぐクリック!無料で学べるお金の学校はファイナンシャルアカデミー

僕自身も無料で受講してきました。

その体験記を書いていますので、もしよろしければお読み下さい。

【お金の勉強の始まりに】ファイナンシャルアカデミーの無料講座「お金の教養講座」受講体験記

違うサイトになりますが、マネイロというサイトもおすすめです。

マネイロのマネーセミナーはわずか30分の動画で完結します。

NISA、iDeCo、投資信託等の難しそうな内容も、プロからレベルの高いお話しが聞けます。

動画で視聴できますので、場所と時間を選びません。

ワンランク上のマネーリテラシーを手に入れるなら受講しない手はございません。

賢く資産を増やして、豊かな生活を手に入れるのでしたら今しかないです。

他にもオンラインで無料相談も可能です。

より具体的に聞きたい方は、オンラインがおすすめです。

今すぐクリック/わずか30分の動画/資産運用の無料オンラインセミナー『マネイロ』

![]()

勉強した後に「よし、投資をしよう!」と思った方は、絶対にNISAを活用した方が良いです。

冒頭の方にも書きましたが、大事な事なのでもう一度書きます。

投資によって生まれた利益には、20.315%の税金がかかります。

NISAは、税金を非課税にする制度です。

上手く利用して個人資産を増やしていきましょう。

オススメの投資方法は投資信託!

投資するのが初めて!という方なら、投資信託がオススメです。

投資信託は、プロにお金を預けて運用をお任せするやり方です。

自分は毎月決まった金額を積み立てるだけです。

毎月の積み立金は、何万円も何十万円もいりません。

少額投資なので最低100円~いけます。

投資信託の中でも、パッシブ運用をしているのがオススメです。

インデックス・ファンドと呼ばれています。

簡単に書くと、市場の動きに連動している商品です。

市場が良ければ上がりますし、市場が悪ければ下がります。

市場の動きは自分1人ではどうすることもできないので、基本ほったからしです。

僕なんて、3ヶ月間ぐらい見なかったことがあります。

そんな状態なのにプラス10万円です。

値動きのしているパソコンの画面に張り付く事もないですし、気をはることもないです。

初めて投資をする方や、時間をかけたくない方、勉強しながら投資をする方にはうってつけの方法です。

NISAを開設する方法

NISAを始めるには専用の口座が必要になってきます。

講座の申込先は、証券会社か銀行かのどちらかになります。

それぞれの違いは、証券会社は株式や投資信託や上場投資信託(ETF)等が選べます。

銀行は投資信託だけと選択肢が狭いので、開設するなら証券会社をオススメします。

まとめ

アメリカやイギリスでは、投資に税制優遇という制度を設けたことで国民の暮らしが豊かになりました。

自分も非課税制度を利用して豊かになろう!ということです。

でも、ノー勉強はダメです。

等のリスク無しの無料講座で、勉強して最低限の知識をつけていきましょう。

今すぐクリック!無料で学べるお金の学校はファイナンシャルアカデミー

今すぐクリック/わずか30分の動画/資産運用の無料オンラインセミナー『マネイロ』

![]()

関連記事

【お金の勉強の始まりに】ファイナンシャルアカデミーの無料講座「お金の教養講座」受講体験記

*投資にはリスクがあります。

絶対に儲かるわけではありません。

全てのリスクは自己責任でお願いします。